你卖的时候就没说是保险

客户一年交不少钱,交了好几年了,结果有一年,没交,导致保险合同效力中止了。

然后,超过两年了,保险公司解除合同,退还现金价值,结果现金价值还没达到这个所交保费,差很多。

你看,按照咱们这行业的从业人员来看,这不是很正常的操作吗?

你没交保费,效力中止,这个超过两年,保险公司解除合同,退还现金价值,多么合理的操作。

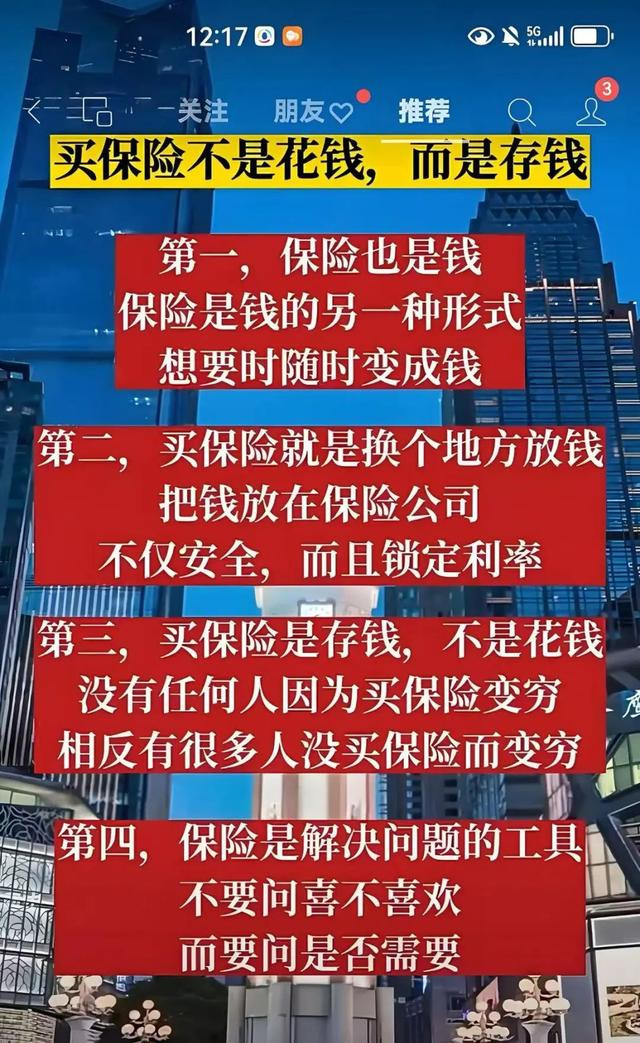

但是各位,咱们站在普通消费者的角度来讲,各位想一想,当初保险公司把这样的产品卖给人家,你是怎么卖的?

你把增额终身寿卖给人家,你真的是当保险卖的吗?

有几个保险公司卖增额终身寿的时候,是当成保险卖的,几乎可以忽略不计,绝大多数公司,绝大多数人把增额终身寿卖给人家是当成存钱卖的。

那你站在普通消费者的角度来讲,他的概念当中是在你那存钱的,一年存20万,第一年我也存了,第二年我也存了,连存了四年我存了80万,唯独第五年我没存,结果,你连这80万都不给我了。

保险公司说退保就给现金价值,我不退,我就因为晚交了,我现在申请恢复,你说超过两年了,也必须得退。

你们觉得作为普通消费者,这事他能觉得心里舒服吗?

也别说心里舒服不舒服了,在他的概念里边,你这就是不公平的。

因为你卖的时候你就没当成保险卖,你就当成存钱卖了,谁听说过存钱我少存一年结果前边那几年得给我砍去一大部分的,甚至我现在想恢复都不能恢复,谁听说过我存钱这么被霸道欺负的?

所以说,我还是那个意思,就是求仁得仁、求锤得锤,你既然卖的时候没有当成保险卖,那你到时候执行的时候,你非按照保险来执行,你难怪人家到网上去蛐蛐你。

最后变成热点事件,你也得给人家恢复,何必呢?

推荐资讯